人的資本開示とは?義務化19項目や開示のポイント、開示事例を解説

更新日 2024.11.252024.07.31コラム

2023年から有価証券報告書を発行する大手企業に人的資本情報の開示が義務付けられ、日本でも「人的資本開示」というキーワードを耳にする機会が大変多くなりました。中小企業についても、社会全体のサステナビリティ推進の流れとして、今後多くの企業が人的資本情報を積極的に開示していく必要があるでしょう。しかし、まだ情報開示の黎明期である現在は自社の開示状況・内容に不安を覚えたり、どのような点に気を付けて開示を行えばよいのか分からないという人事担当者や広報・IR担当者も多いのではないでしょうか。そこで本記事では、日本で求められる人的資本開示の基本的な内容から、各社の開示状況、開示のポイントや事例などを解説します。

目次

人的資本開示とは

まず初めに、「人的資本」そして「人的資本開示」の定義について解説します。

人的資本とは

「人的資本」とは、企業に属する人材の持つ知識、スキル、経験、能力を指す概念です。

古くは18世紀の経済学者であるアダム・スミスが著書「国富論」において、収入を得るための1つの資本として「社会の構成員である居住者が取得した有用な能力」を挙げており、人の能力を生産のための資本として捉える概念がこの頃には誕生していたと考えられます。その後米国の経済学者達により、「人的資本」という概念として再定義されていきました。

人的資本は企業が持つ「無形資産」、つまり物体の存在しない資産のひとつですが、企業の経済成長に大きな影響を及ぼすものとしてその重要性は年々高まっています。

人的資本開示とは

「人的資本開示」とは、企業が人的資本に関する情報を外部に公開することを指します。これには、従業員のスキルや経験、労働条件、エンゲージメントのレベル、ダイバーシティの状況などが含まれます。人的資本開示を行うことで、企業は自社の透明性を高め、外部のステークホルダーに対する信頼性を向上させることができます。また、人的資本開示は企業の持続可能な成長やリスク管理の重要な指標ともなり、経営戦略の一環として位置づけられることが多くなっています。

人的資本開示の義務化の概要

日本では現在、一部の企業に人的資本開示が義務化されています。ここでは、義務化の開始時期と対象企業について説明します。

開示義務化はいつから?

日本における人的資本開示の義務化は、2023年3月期の決算から施行されました。具体的には、以下のような経緯をたどっています。

- 2021年6月 東京証券取引所「コーポレートガバナンス・コード(CGコード)」が改訂され、企業のサステナビリティ課題への対応および情報開示の重要性が強調される

- 2023年1月 CGコードの改訂を踏まえ、「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」(改正開示府令)が交付・施行される

- 2023年3月 内閣府令に基づき、人的資本開示の義務化が開始

開示義務化の対象企業は?

2023年3月から人的資本開示が義務化された対象企業は、有価証券報告書を発行している大手企業約4,000社です。開示義務化の発端が東京証券取引所のコーポレートガバナンス・コード改訂であることからも分かるように、人的資本開示は投資家や金融機関が企業価値を評価していくうえで求められる側面が強いことから、有価証券報告書を発行する企業を対象として義務化が始まっています。

ただし、中小企業も人的資本の重要性を認識し、自主的に開示を行うケースも増えています。

開示が義務化された内容は?

2023年に情報開示が義務化された項目は、以下の通りです。

| 分野 | 項目 |

|---|---|

| 【新設】 「サステナビリティに関する考え方及び取組」 |

①人材育成方針 ②社内環境整備方針 ③1、2の測定可能な指標による目標および進捗状況 |

| 【既存】 「従業員の状況」 |

(現在の記載事項である従業員数、平均年齢、平均勤続年数、平均年間給与に追加) ④女性管理職比率 ⑤男性育休取得率 ⑥男女間賃金格差 |

各事項の記載方法について、現時点で詳細な指定はされていません。また、項目も6項目と限定的です。金融庁はこの点について、「各企業の取組状況に応じて、まずは2023年3月期の有価証券報告書の開示をスタートし、その後、投資家との対話を踏まえ、自社の取組の進展とともに、有価証券報告書の開示を充実することが考えられる」との考え方を示しています。つまり投資家と対話を深めるための一種の追加材料として開示義務化がスタートしており、今後、理想的な開示のモデルケース共有や開示項目の拡大が行われていくと考えられます。

(出典)2023/5 金融庁「企業内容等の開示に関する内閣府令等改正の解説」

なお、この2分野6項目とは別に、内閣官房の「非財務情報可視化研究会」が公表した「人的資本可視化指針」に定められる7分野19項目がありますが、それらは法令で開示が義務化されているわけではありません。7分野19項目の詳細は「人的資本開示が推奨される7分野19項目とは」の項をご参照ください。

人的資本開示が義務化された背景

そもそも、なぜ人的資本開示は義務化されたのでしょうか。ここでは義務化に影響した社会情勢の動向をいくつか解説します。

企業の無形資産比率の増加

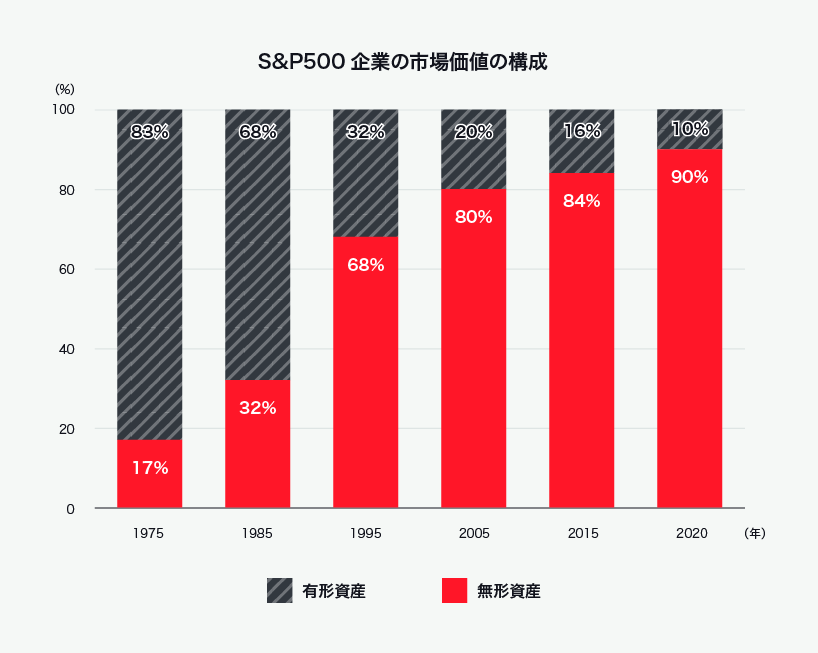

まず、企業経営において「人的資本」が重視されるようになった背景には、米国の株式市場において、企業評価の中心は有形資産から無形資産にシフトしているという認識が広がったことが挙げられます。有形資産は工場や機械設備などの物的な資産であり、無形資産はブランドやノウハウ、特許、研究開発といった不可視な資産です。そして「人的資本」も無形資産に含まれます。

無形資産は目に見えませんが、市場評価においてはコストアプローチ、マーケットアプローチなどいくつかの評価算出方法があります。そして米国Ocean Tomo社の調査によれば、S&P500を構成する銘柄の市場価値に占める無形資産の割合は、1985年時点の約3割から、2020年時点で約9割にまで上昇しているといいます。S&P欧州500の場合でもその割合は7割以上です。

ところが、日本の日経平均株価構成銘柄における無形資産の割合は、2020年時点でも3割程度に留まっているという事実があります。

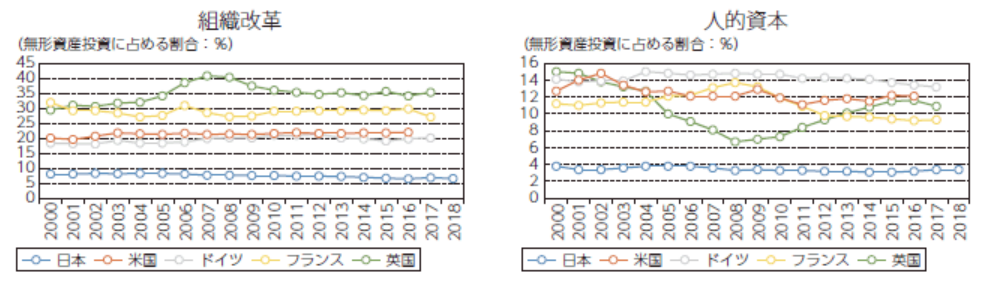

また、無形資産への投資規模のGDP比も多くの欧米諸国より低いことが指摘されています。特に無形資産の中でも「組織改革」や「人的資本」への投資を欧米諸国と比較してみると、日本はどちらにおいても投資比率が特に低いことが分かります。

このような状況に危機感を持った日本政府は、種々の研究会発足や公的資料の発表を通じて、人的資本の重要性を強調するようになりました。

ESG投資の気運の高まり

各国で人的資本の重要性が認識され、そこから「人的資本の情報を開示すること」が求められるようになった背景としては、ESG投資の気運の高まりが挙げられます。ESG投資とは、環境(Environmental)、社会(Social)、ガバナンス(Governance)の観点から企業を評価し、投資を行う手法です。

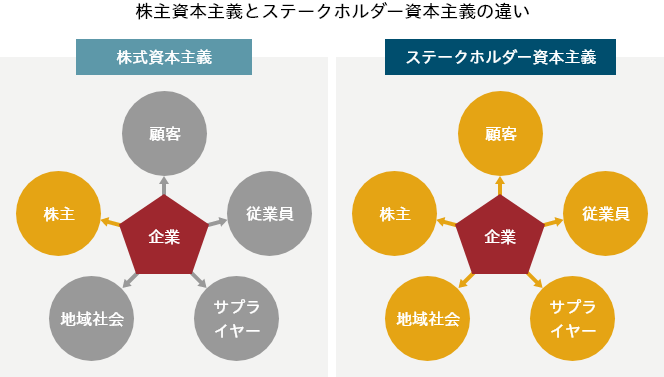

ESG投資の考え方の元となっているのは、「株主資本主義」に対する「ステークホルダー資本主義」です。

- 株主資本主義:企業の経営が株主の利益を最優先とする考え方。利益最大化と株主への配当を重視し、株主の期待に応えることを目指す。

- ステークホルダー資本主義:企業が株主だけでなく、従業員、顧客、地域社会などの利益を考慮する考え方。持続的な成長と社会的責任を両立させることを目指す。

特に米国企業は、1970年にノーベル経済学賞を受賞したミルトン・フリードマンが「企業の使命は株主価値の最大化」と明言してから、徹底した株主資本主義を推進してきました。結果としてS&P500の株価は目覚ましい成長を遂げていることは事実です。しかし次第に、「貧富の差」「環境問題」といった社会全体のサステナビリティに関する問題が浮き彫りになり、企業が過度に株主利益だけを追求することが疑問視されるようになりました。そこから徐々に、株主だけではなく従業員、顧客、地域社会を含む様々なステークホルダーにバランスよく配慮すべきというステークホルダー資本主義の考え方が浸透していきます。

そして投資の文脈においては、2006年、当時の国連事務総長が金融業界に提唱した「国連責任投資原則(PRI)」が発足しました。PRIは「ESGの観点に配慮して企業へ投資する」旨を宣言したもので、各金融機関はこのPRIに署名を行うことでESG投資を世間に約束することとなります。当初、PRIの署名機関はたった50程度であり、それも欧米企業中心でしたが、現在は日本の機関も含む5,372(2023年6月末)にまで上っています。

投資家や金融機関がESG投資を推進するということは、すなわち企業側がESGに関する情報を開示していく必要があるということです。PRIの署名機関数が年々増加していることから見ても、ESG情報を開示しない企業は投資撤退(ダイベストメント)されてしまうという世の中になってきています。人的資本情報についても、ESGのうちS(Social=社会)のカテゴリに位置付けられるものとして、世界的に開示に関する制度化が進められています。

欧米における人的資本開示の制度化

先述した企業の無形資産比率の増加やESG投資の気運の高まりを受け、欧米諸国では日本に先立ち、次のように人的資本開示の制度化が進められました。

欧州(EU加盟国)

- 非財務情報開示指令(NFRD):従業員が500人超の上場企業、銀行、保険会社などを対象とし、対象企業は人的資本情報を含む、ESGに関連する非財務情報を経営報告書で開示することが義務化されている。2014年に公表され、2018年から施行されている。

- 企業サステナビリティ報告指令(CSRD):NFRDの改訂版。NFRDを元に、対象企業の範囲拡大、第三者保証の要求、開示内容の詳細化が行われる。早い企業では2024年の会計年度を対象とし、2025年から開示が義務化される。

米国

- Regulation S-K Item 101:米国証券取引委員会が定める、非財務情報の開示に関する規制。2020年8月に改正が行われ、人的資本に関する情報を開示することが義務化された。具体的には、従業員数を含む人的資本についての説明、経営において重視する人的資本の指標・目標の開示が求められている。

こうした欧米の動向に追随して、日本でも早急に人的資本開示に関する制度の整備が進められたと言えます。

日本の人的資本開示に関わるトピック

日本において人的資本開示が進むうえでは、具体的にはどのような動向があったのでしょうか。いくつか関連するトピックを紹介します。

ISO30414

「ISO30414」は、2018年12月に国際標準化機構(ISO)が発表した、国際的な人的資本の情報開示のためのガイドラインです。このガイドラインは、企業が持続的な成長を実現するために、従業員のスキルやイノベーションなどの人的資本に焦点を当てて開示することを目的としています。

ISO30414に基づく情報開示は法的に義務化されているわけではありませんが、企業が持続的な成長や人的資本の重要性を強調し、投資家やステークホルダーに対して透明性を提供するために、自主的に採用することがあります。

ISO30414には11項目・58の測定指標があり、企業は各国で定められている認証機関の審査を受けると、「ISO30414認証」を受けることができます。日本国内においてISO30414認証を受けている企業は2024年7月時点で16社とまだ少数ですが、今後取得企業が拡大していく可能性があります。また、国内で人的資本開示の記述様式が各企業に委ねられている状況下では、ISO30414がひとつのフォーマットとして参照・準拠されるケースは増えていくでしょう。

人材版伊藤レポート

人材版伊藤レポートとは、企業が人材戦略の策定や実施において経営層、取締役、投資家それぞれが果たすべき役割を議論した内容をまとめた文書です。

海外でのサステナビリティや人的資本への注目の高まりを受け、国内では経済産業省が「持続的な企業価値の向上と人的資本に関する研究会」を設置しました。その成果として2020年に公表されたのが、「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~」です。さらに、この伊藤レポートで提唱する内容をより実践的なものとするため、「人的資本経営の実現に向けた検討会」が設置され、2022年には「人的資本経営の実現に向けた検討会報告書~人材版伊藤レポート2.0~」が公表されました。

人材版伊藤レポートには、人的資本の開示を単なる企業のパフォーマンスにすることなく、本当の意味で人的資本への投資を長期的利益の拡大に繋げていくための重要な考え方や取り組み方が示されています。

関連記事:人的資本経営とは?ESG・SDGsとの関係や推進のポイントを解説

非財務情報可視化研究会

2022年2月、内閣府に「非財務情報可視化研究会」が設置されました。研究会の目的は非財務情報(主に人的資本)の可視化に関する方針を検討し、企業経営の参考となる指針をまとめることです。

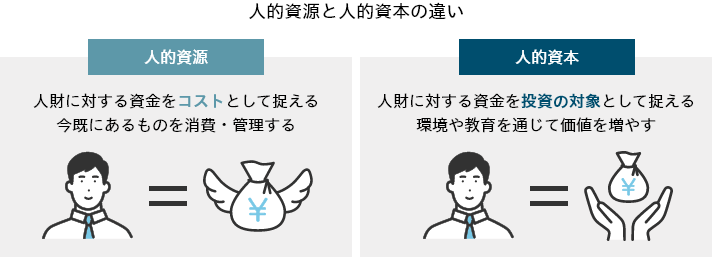

第1回開催の「論点案」資料では、当研究会の論点として、『「費用としての人件費から、資産としての人的投資」への変革をはじめ、無形資産投資の充実を通じた企業の持続的価値創造を促すため、企業と投資家の意思疎通手段の強化や、非財務的な情報の見える化をどのように図るべきか』を検討したい旨が示されています。伊藤レポートで述べられた人的資本経営が企業で実践されていくためには、人的資本情報の可視化および投資家との対話が欠かせないものとして捉えられていることが分かります。

人的資本可視化指針

「人的資本可視化指針」は、前述の非財務情報可視化研究会によって2022年8月に公表された資料です。この指針は、人的資本に関する資本市場への情報開示の在り方に焦点を当て、既存の基準やガイドラインの活用方法を含めた対応の方向性を包括的に整理した手引きとして編纂されました。

人的資本の開示において企業がどのように情報を公開すべきか、その方法やステップを提示しており、自社の業種やビジネスモデル、戦略に応じて積極的に活用することが推奨されています。後述する「人的資本開示が推奨される7分野19項目」も、この資料において初めて公開されました。

非財務情報の開示指針研究会

「非財務情報の開示指針研究会」は、2021年6月に経済産業省が設立した研究会で、非財務情報の重要性に焦点を当てています。前述の「非財務情報可視化研究会」(内閣府)と名前が類似していますが、主幹する組織が異なります。また、内閣府「非財務情報可視化研究会」は主に人的資本の開示に焦点を当てていますが、経産省「非財務情報の開示指針研究会」はESG事項『環境・社会・ガバナンス』や戦略、リスクマネジメントなどサステナビリティ項目の全般を対象とし、非財務情報開示のあるべき姿を議論しています。

その中でも第3回研究会は人的資本開示に関する課題検討が主要テーマとなっており、主に海外の人的資本開示に関する制度・枠組みや開示事例を参照したうえで、日本における開示のあり方が議論されました。

関連ページ:2021/9 経済産業省「第3回非財務情報の開示指針研究会事務局資料」

関連ページ:2021/9 経済産業省「非財務情報の開示指針研究会(第3回) 議事要旨」

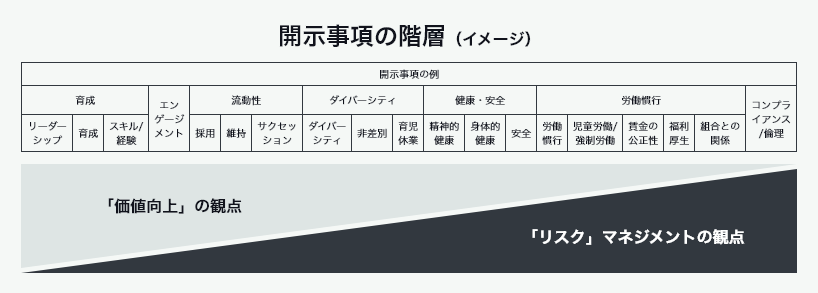

人的資本開示が推奨される7分野19項目とは

人的資本情報については、現在法制度で開示が義務化されている項目とは別に、非財務情報可視化研究会(内閣府)の「人的資本可視化指針」において開示が推奨されている7分野19項目があります。ここではそれぞれの項目について、詳細を説明します。

| 分野 | 項目 |

|---|---|

| 人材育成 | リーダーシップ 育成 スキル・経験 |

| エンゲージメント | エンゲージメント |

| 流動性 | 採用 維持 サクセッション |

| ダイバーシティ | ダイバーシティ 非差別 育児休業 |

| 健康・安全 | 精神的健康 身体的健康 安全 |

| 労働慣行 | 労働慣行 児童労働・強制労働 賃金の公平性 福利厚生 組合との関係 |

| コンプライアンス・倫理 | コンプライアンス・倫理 |

①人材育成

「人材育成」分野では、「リーダーシップ」「育成」「スキル・経験」に関する情報の開示が求められます。

具体的な開示内容として、例えば以下のような内容が考えられます。

- 研修時間

- 研修費用

- パフォーマンスとキャリア開発につき定期的なレビューを受けている従業員の割合

- 研修参加率

- 複数分野の研修受講率

- リーダーシップの育成

- 研修と人材開発の効果

- 人材確保・定着の取組の説明

- スキル向上プログラムの種類・対象等

企業がどのようにして従業員の能力を引き上げ、将来的なリーダーを育成しているかを明示することが重要です。これにより、ステークホルダーは企業の人材戦略を理解しやすくなり、企業の持続可能な成長を見込むことができます。

②エンゲージメント

「エンゲージメント」分野では、従業員の企業に対するエンゲージメント(愛着やモチベーション)に関する情報の開示が求められます。

具体的な開示内容として、エンゲージメントサーベイや従業員満足度調査の結果が挙げられます。

高いエンゲージメントは離職率低下や生産性向上に直結し、企業全体のパフォーマンスに大きく寄与するため、重要な開示項目となります。Great Place To Work®の「働きがいのある会社」調査でも、エンゲージメントの度合いを調べることができます。

関連記事:エンゲージメントとは?従業員満足度との違いや高める方法

関連記事:エンゲージメントサーベイとは?種類と特徴、実施の流れをご紹介

従業員が定着しない原因を突き止めます。エンゲージメントサーベイ

世界約170ヶ国で10,000社以上が導入。機能豊富なサーベイプラットフォームで、従業員の声を可視化して働きがいを高めませんか?上位企業は「働きがい認定企業」に選出!

③流動性

「流動性」分野では、「採用」「維持」「サクセッション」に関する情報の開示が求められます。

具体的な開示内容として、例えば以下のような内容が挙げられます。

- 離職率

- 定着率

- 新規雇用の総数・比率

- 離職の総数

- 採用・離職コスト

- 人材確保・定着の取組の説明

- 移行支援プログラム・キャリア終了マネジメント

- 後継者有効率

- 後継者カバー率

- 後継者準備率

- 求人ポジションの採用充足に必要な期間

これらは企業がどのようにして優れた人材を確保し、維持しているかを示す指標となります。また、流動性の高い労働市場環境において、企業がどれだけ柔軟に対応しているかを評価するための重要なデータとなります。この情報により、企業の人材戦略の有効性や市場での競争力が可視化されます。

④ダイバーシティ

「ダイバーシティ」分野では、「ダイバーシティ」「非差別」「育児休業」に関する情報の開示が求められます。

具体的な開示内容として、例えば以下のような内容が挙げられます。

- 属性別の従業員・経営層の比率

- 男女間の給与の差

- 正社員・非正規社員等の福利厚生の差

- 最高報酬額支給者が受け取る年間報酬額のシェア等

- 育児休業等の後の復職率・定着率

- 男女別家族関連休業取得従業員比率

- 男女別育児休業取得員従業数

- 男女間賃金格差を是正するために事業者が講じた措置

ダイバーシティの推進は、企業が異なる視点やアイディアを取り入れることで、イノベーションを促進し、競争力を高めるためにも重要です。また男女問わず育児休業を推進することは、すべての人が働きやすく、やりがいを持って働ける職場づくりに繋がります。

関連ページ:ダイバーシティ&インクルージョン(D&I)とは?意味や違い、施策事例を紹介。

⑤健康・安全

「健康・安全」分野では、「精神的健康」「身体的健康」「安全」に関する情報の開示が求められます。

具体的な開示内容として、例えば以下のような内容が挙げられます。

- 労働災害の発生件数・割合、死亡数等

- 医療・ヘルスケアサービスの利用促進、その適用範囲の説明

- 安全衛生マネジメントシステム等の導入の有無、対象となる従業員に関する説明

- 健康・安全関連取組等の説明

- (労働災害関連の)死亡率

- ニアミス発生率

- (安全衛生に関する)研修を受講した従業員の割合

- 業務上のインシデントが組織に与えた金銭的影響額

- 労働関連の危険性(ハザード)に関する説明

企業が従業員の健康と安全をどのように守っているかを明確にすることで、従業員の満足度が向上し、結果として生産性や企業のイメージアップにもつながります。この情報は企業の社会的責任(CSR)の一環としても重要視されます。

⑥労働慣行

「労働慣行」分野では、「労働慣行」「児童労働・強制労働」「賃金の公平性」「福利厚生」「組合との関係」に関する情報の開示が求められます。

具体的な開示内容として、例えば以下のような内容が挙げられます。

- 長時間労働者の割合

- 児童労働・強制労働に関する説明

- 男女間、正規・非正規間の給与の差

- 福利厚生の種類、コスト

- 結社の自由や団体交渉の権利等に関する説明

- 業務停止件数

これらの開示事項は、企業がどれだけ働きやすい環境を整えているかを示すものであり、従業員のワークライフバランスを支援する取り組み等が評価されます。結果として、優れた労働慣行は従業員の満足度向上や優秀な人材の確保に寄与します。

⑦コンプライアンス・倫理分野

「コンプライアンス・倫理分野」では、企業が法令を遵守し、倫理的な行動を推進するための取り組みに関する情報の開示が求められます。

具体的な開示内容として、例えば以下のような内容が挙げられます。

- 人権レビュー等の対象となった事業(所)の総数・割合

- 深刻な人権問題の件数

- 差別事例の件数・対応措置

- 苦情の件数

- 懲戒処分の件数と種類

- サプライチェーンにおける社会的リスク等の説明

これにより、企業がどれだけ高い倫理基準を維持し、公正なビジネス運営を行っているかが示されます。情報開示を通じて、ステークホルダーからの信頼を得ることができ、企業の持続可能な成長を支える重要な要素となります。

自社の情報開示事項を検討する際の留意点

情報開示が推奨される7分野19項目について説明しましたが、重要なのはすべての項目を網羅することではありません。では、どのようにして開示する事項を決めれば、投資家やステークホルダーとの対話にも役立つ開示となるのでしょうか。政府の「人的資本可視化指針」資料で紹介されている2つの留意点について説明します。

「独自性」と「比較可能性」のバランス

1つ目は、「独自性」と「比較可能性」のバランスをとることです。

「独自性」の観点では、企業独自の取り組みや強みを強調することで、他社との差別化を図ります。例として、特殊な研修プログラムや独自の人材育成方針などが挙げられます。これらはストーリーを持って語りやすい内容であり、投資家にとっての説得力が増します。

一方で、独自性ばかり強調すると、他社と比べてどう優れているのかが分かりにくくなるため、「比較可能性」も担保する必要があります。「比較可能性」の観点では、他企業との比較が容易な標準化されたデータを提供することが求められます。例えば女性管理職比率や離職率などです。これにより、投資家は複数の企業を同じ基準で評価することができ、透明性が向上します。

「価値向上」と「リスクマネジメント」の観点

2つ目は、「価値向上」と「リスクマネジメント」双方の観点で開示項目を挙げることです。

「価値向上」の観点では、経営戦略に紐づく、企業価値を高めるための取り組みを示します。例えば、従業員のスキルアップやキャリア開発、ダイバーシティ推進などがその一例です。これにより、企業は持続可能な成長を実現し、投資家からの評価も向上します。

一方、投資家が投資判断を行う上ではリスクアセスメントも非常に重要視しています。そのニーズに応えるために「リスクマネジメント」の観点での情報を盛り込むことも忘れてはいけません。具体的には、先述した7分野の「労働慣行」や「コンプライアンス・倫理」に関する情報です。

「価値向上」と「リスクマネジメント」双方の情報を盛り込むことで、企業としての社会的責任はしっかり果たしながらも、保守的になりすぎず、戦略的に企業価値向上のための取り組みを行っているという印象を与えることができます。

【ホワイトペーパー】働きがいとは何か?~これを読めば、「働きがい」のあれこれが分かる!~

「働きがい」は漠然とした言葉であるため、その実態はよく分からないという方も多いのではないでしょうか。 本資料では、働きがいを構成する要素や、その中でも特に働きがいに影響の強い要素、また企業が働きがいを高めることのメリットなどについて、データとともに紹介します。

日本における企業の人的資本開示の現状・動向

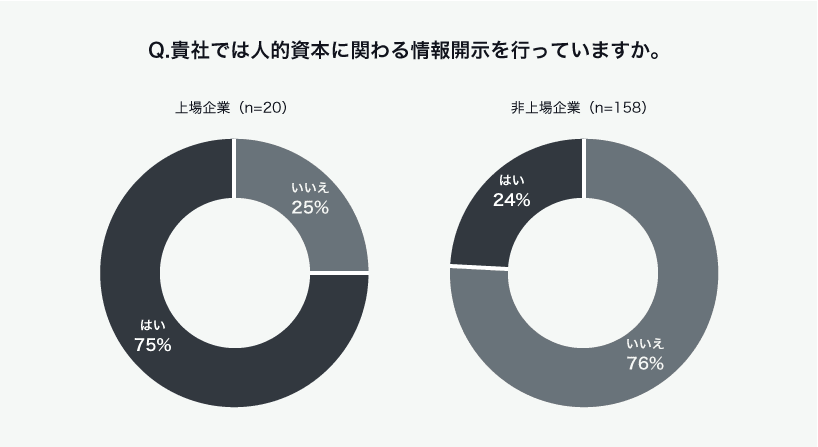

日本企業全体で人的資本開示が進んだのはここ数年のことですが、各社はどの程度開示を行っているのでしょうか。

GPTW Japanの調査を実施している企業に人的資本開示の実施状況についてアンケート(任意回答)を行ったところ、上場企業では75%が開示を行っており、非上場企業では24%が開示を行っている結果となりました。

GPTW Japan 2024年版「働きがいのある会社」調査の会社へのアンケートより集計

上場企業については法令による開示義務化の影響が確認できますが、非上場企業についても約4分の1は何かしらの情報開示を行っているというのは、徐々に企業経営における人的資本の重要性が浸透し始めていることの表れと捉えることもできます。

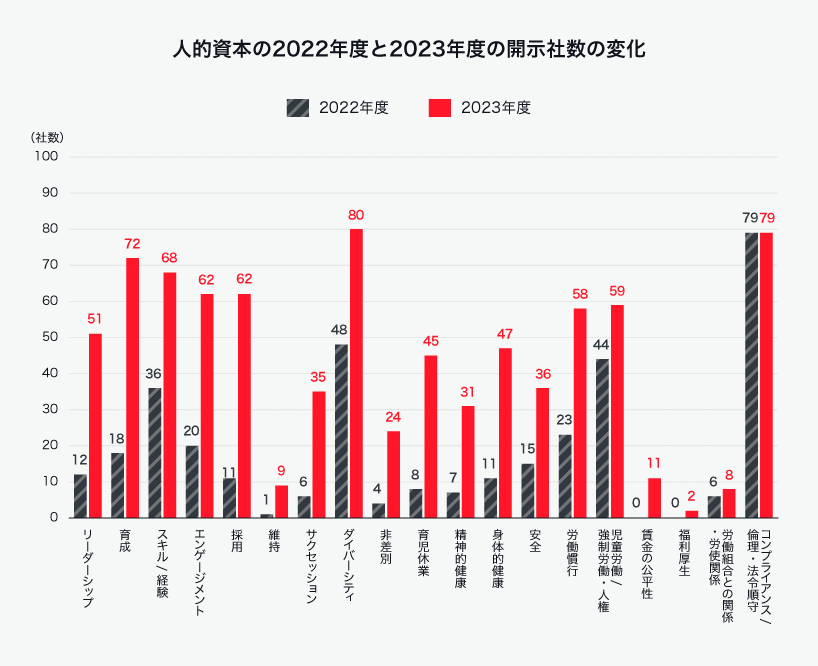

また、以下は大和総研の調査による、TOPIX100企業81社の項目別の開示状況を2022年度(開示義務化前)と2023年度(開示義務化後)で比較した図です。

コンプライアンス/倫理・法令順守については元々ほとんどの企業が開示を行っていますが、それ以外の項目は法令による開示義務化後に開示する企業が増えていることが分かります。「自社の情報開示事項を検討する際の留意点」の項で価値向上とリスクマネジメントの観点について述べましたが、リーダーシップ、育成、エンゲージメント、採用などの「価値向上」に関わる観点での開示が大幅に増えていることは、日本企業全体で人的資本経営が推進されるための大きな一歩であることが示唆されます。

効果的な人的資本開示にするための3つのポイント

人的資本開示を真の意味で効果的なものとするためには、他社と横並びの意識で開示を行うのではなく、「自社ならではの開示」を目指していくことが大切です。そのために意識していただきたい3つのポイントを紹介します。

情報に経営戦略との一貫性・連動性をもたせる

人的資本の情報開示においては、開示する情報と経営戦略に一貫性・連動性を持たせることが大切です。

例えば有価証券報告書の様式では、「1. 経営方針、経営環境および対処すべき課題等」に続いて「2. サステナビリティに関する考え方及び取組」「3. 事業等のリスク」を記載するようになっています。人的資本に関しては、「2. サステナビリティに関する考え方及び取組」あるいは「3. 事業等のリスク」に具体的な取り組みや目標を記載することになりますが、ここで言及する内容が「1. 経営方針、経営環境および対処すべき課題等」に紐づいていると、ストーリーが繋がって読み手にとって理解しやすい内容と言えます。

現状では、例えば「経営方針」には「人材育成」を掲げているにも関わらず「サステナビリティに関する取組」では具体的な人材育成の取り組みが語られていないなど、情報が途切れている開示の事例もいくつか見られるようです。要因としては経営と現場の目線のずれがある、それぞれの項目の作成担当者が複数部署に分かれており連携が不足しているといったことが考えられますが、読み手の立場に立って認識を揃えていくことが大切です。

このことは有価証券報告書だけでなく、統合報告書やサステナビリティレポート等においても、同様のことが言えます。

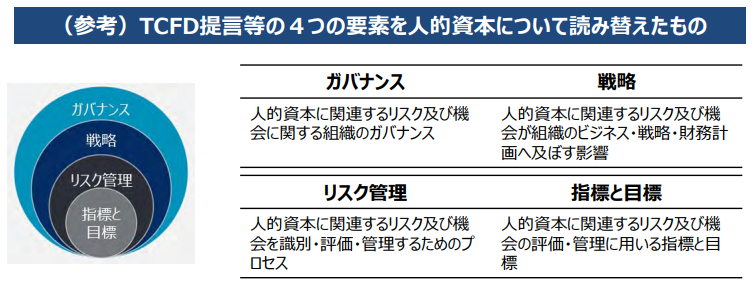

4つの要素に沿った開示を行う

サステナビリティ関連情報開示の分野では、気候関連財務情報の開示フレームワークであるTCFD(Task Force on Climate-related Financial Disclosures)提言において「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの要素に沿って開示を行うことが推奨されており、すでに投資家に広く受け入れられている開示構造とされています。

内閣府「人的資本可視化指針」では、4つの要素を人的資本分野では以下のように読み替えています。

- ガバナンス: 人的資本に関連するリスク及び機会に関する組織のガバナンス

- 戦略: 人的資本に関連するリスク及び機会が組織のビジネス・戦略・財務計画へ及ぼす影響

- リスク管理: 人的資本に関連するリスク及び機会を識別・評価・管理するためのプロセス

- 指標と目標: 人的資本に関連するリスク及び機会の評価・管理に用いる指標と目標

大局のガバナンスや戦略だけが示されていても具体性に欠けますし、反対にリスク管理や指標と目標のアクションの部分だけが示されていてもそれがどのように経営に良い影響を及ぼすのかが不透明な開示になってしまいます。人的資本の開示を行う際は、これらの4つの要素が網羅されているかを確認しましょう。

取り組み内容は具体的に示す

人的資本に関する情報開示を行う際、取り組み内容を具体的に示すことは不可欠です。

人的資本は目に見えない無形資産であるため、気を付けなければ曖昧な言葉に説明が終始してしまうリスクがあります。例えば「自律的なキャリア形成の支援」「ダイバーシティ&インクルージョン(D&I)の推進」といった言葉はよく用いられますが、それだけでは企業の取り組みの実態が見えてきません。自律的なキャリア形成支援であれば、キャリア形成プログラムの内容や実施頻度、受講者数、受講後の態度変容などを示します。あるいはD&I推進であれば、どのような状態がD&Iの推進された状態と言えるのか自社なりの定義を示し、それに向けた研修や社内制度の紹介、具体的な目標の開示などを行います。もちろん、データで根拠が示せる場合は積極的にデータを載せることが望まれます。

こういった心がけにより、投資家・ステークホルダーは企業の取り組みの実効性を評価しやすくなります。明確なデータと具体的な事例を組み合わせることで、人的資本の価値とその取り組みの真剣度をより一層示すことができます。

人的資本開示の企業事例

人的資本開示に取り組んでいる企業は多数ありますが、ここではGPTW Japanの「働きがい認定企業」の優れた開示事例を紹介します。「働きがい認定」は、150ヶ国で共通の調査モデルからなる従業員サーベイの結果が一定水準を超えた企業を認定する制度です。認定企業は人的資本の価値を引き出す組織運営が出来ていると言えます。是非参考にしてください。

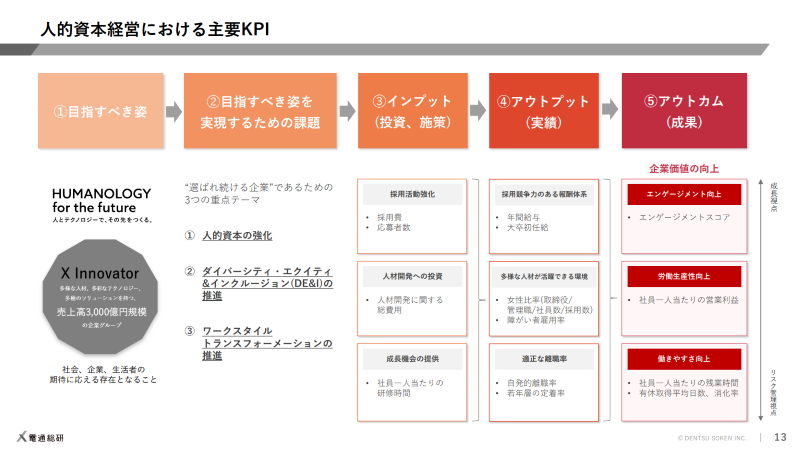

株式会社電通総研

システムインテグレーション、コンサルティング、シンクタンクの機能連携による、社会や企業の変革を支援するソリューションの提供を行う株式会社電通総研は、「誠実を旨とし、テクノロジーの可能性を切り拓く挑戦者として、顧客、生活者、社会の進化と共存に寄与する。」をミッションに、そして「HUMANOLOGY for the future ~人とテクノロジーで、その先をつくる。」をビジョンに掲げています。また同社は変化の激しい時代において持続的な成長を実現するために、ビジョン達成に向けた2030年までのありたき姿として「“X Innovator” ~X Innovationの実践を通して社会と企業の変革を実現する存在~」を2022年に策定しました。

同社の「Human Capital Report2024」では、上記のありたき姿を実現するために、人の分野で3つの重点テーマを置いています。

①人的資本の強化

②ダイバーシティ・エクイティ&インクルージョン(DE&I)の推進

③ワークスタイルトランスフォーメーションの推進

そして上記3つの重点テーマを計測していくためのインプット(投資、施策)・アウトプット(実績)・アウトカム(成果)におけるKPIを、「成長視点」と「リスク管理視点」のバランスを担保しながら明確に定めています。

これらのKPIの進捗は、同レポートの中で明確に数値として示されています。

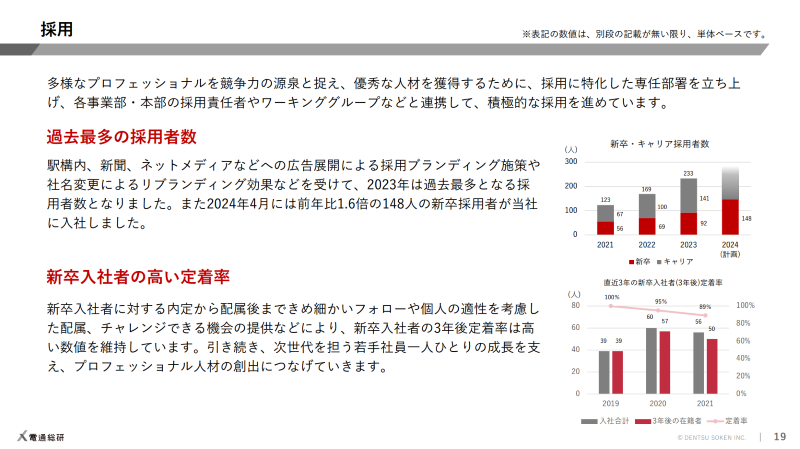

例えばインプットとしての「採用活動強化」については、採用費を2021年から2023年にかけて2倍以上に増加させ、実際に応募者数・採用者も過去最多となったことが示されています。その成果を裏付ける取り組みとして、採用に特化した専任部署の立ち上げ、採用ブランディング施策などが行われたことが紹介されています。

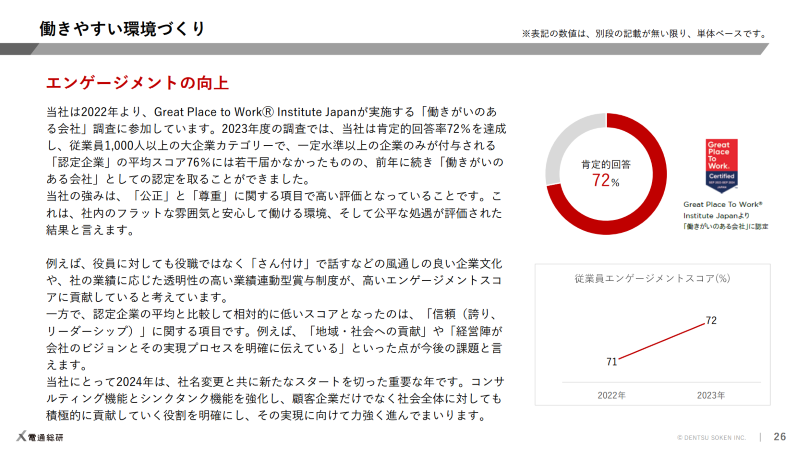

あるいはアウトカムとしての「エンゲージメント向上」については、Great Place To Work®の「働きがいのある会社」調査に2022年から参加し、2023年には前年を上回るスコア(肯定回答率)72%を記録、「働きがいのある会社」認定を取得したことが示されています。同社は特に「公正」や「尊重」の観点で高い評価となっており、それらには、役員に対しても役職ではなく「さん付け」で話すなどの風通しの良い企業文化の構築、社の業績に応じた透明性の高い業績連動型賞与制度などが貢献していると示されています。

同レポートにおいて、人的資本に関するデータは経年で透明性高く開示されており、投資家・ステークホルダーは、「目指すべき姿」の達成に向けての進捗を納得度高く確認することができます。

また、政府が「人的資本可視化指針」で推奨したように、「価値向上」と「リスクマネジメント」どちらの観点においても網羅性高く指標が開示されているため、堅実なガバナンスの基盤を保ちながら、成長のための投資を惜しまない企業という印象を持つことができます。

(出典)株式会社電通総研「Human Capital Report2024」

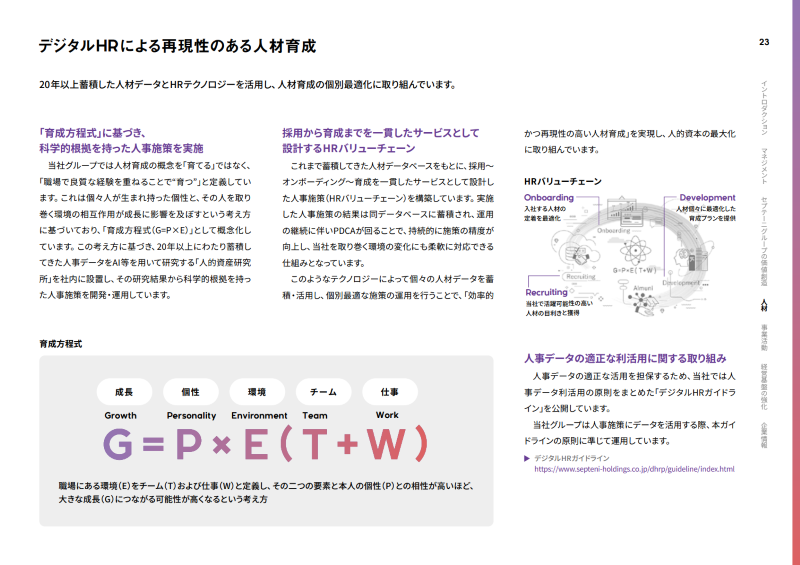

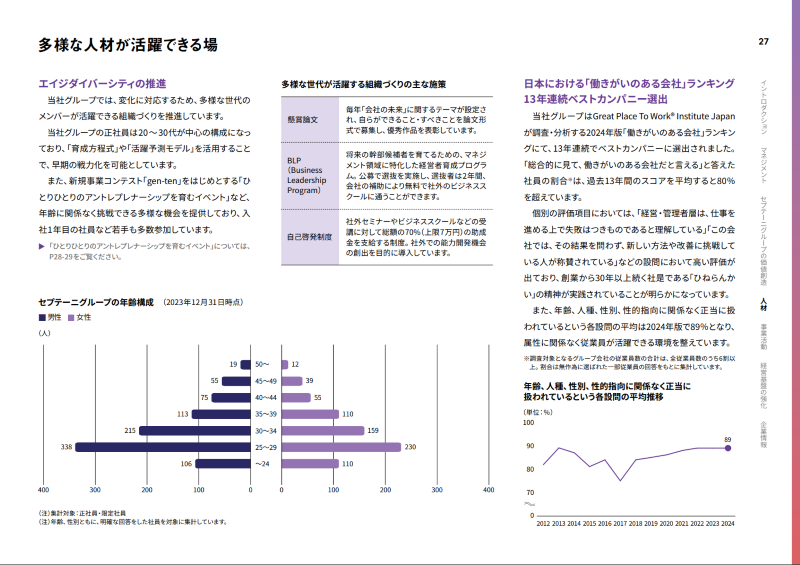

セプテーニグループ

主力事業のデジタルマーケティング事業とメディアプラットフォーム事業を営むセプテーニグループのミッションは、「ひとりひとりのアントレプレナーシップで世界を元気に」です。グループビジョンの一文節目に「新しい時代をつくる人が育つ場となる」と掲げているように、同社の企業価値の源泉は人材であると捉えています。そしてサステナビリティ方針にこのミッションとビジョンを掲げていることからも分かる通り、大きく4つあるマテリアリティ(重要課題)の1つに「新しい時代をつくる人の育成による企業価値の向上」を挙げており、ミッション・ビジョンとの連動性が感じられます。

中でも同社の独自性が見られるのが、「デジタルHRによる再現性のある人材育成」の取り組みです。同社は人材育成の概念を「育てる」ではなく「職場で良質な経験を重ねることで"育つ”」と定義しています。この考え方を独自の「育成方程式(G=P×E、成長=個性×環境)」として概念化し、20年以上蓄積した人事データの研究結果から科学的根拠を持った人事施策を開発・運用しています。たとえば採用活動では、採用候補者の個性や選考時のデータといった情報から、入社後の活躍可能性を算出する予測モデルを開発し、選考の参考情報にしています。またオンボーディングにおいては、メンバーや上司の個性データから本人が適応しやすい環境を定量評価し、配属を決定する際の参考情報とする「相性配属」を実施しています。

このようなデータに基づく再現性の高い人材育成の取り組みに加え、ジェンダー平等やLGBTに関する取り組みなど環境整備にも注力しています。年齢や属性、立場によらず全従業員のパフォーマンス最大化を目指しており、その取り組みの成果指標の一つとして、Great Place To Work®︎の「働きがいのある会社」調査の結果を引用しています。

- 「働きがいのある会社」ランキングに13年連続選出

- 「総合的に見て、働きがいのある会社だと言える」の過去13年間の平均スコア(肯定回答率)は80%以上

- 「年齢、人種、性別、性的指向に関係なく正当に扱われている」という各設問の平均スコア(肯定回答率)は89%

※全て2024年時点の情報

概して、同社が統合報告書に掲載している人的資本の取り組みや指標には一貫した経営戦略との連動が感じられ、ステークホルダーにとって説得力のある内容となっています。独自性のある取り組みの成果を、数値で裏付けている点も素晴らしいポイントです。

【ホワイトペーパー】広報・ブランディングに使える!働きがい認定活用事例12選

この資料では、GPTWの「働きがい認定」を取得した企業がどのように働きがい認定を活用しているかを実際の例を用いて解説します。働きがい認定の取得を検討している方や、働きがい認定を取得したがうまく活用できていないという方は、ぜひ参考にしてみてください。

人的資本開示の信頼性を高める「働きがいのある会社」調査・認定・ランキング

人的資本開示は、投資家・ステークホルダーと目線を揃え、企業価値を正しく理解してもらうための重要な取り組みです。本記事で紹介したような項目・指標および企業事例を参考にしながら、「情報の一貫性」「経営戦略との繋がりとストーリー性」「情報の具体性」に留意して開示を行っていきましょう。

また開示事項を検討する際の留意点でお伝えしたように、自社独自の取り組みを伝えることはもちろん、他社と比較して優れていることを強調するには「比較可能性」を担保することは大切です。その点において、Great Place To Work®の「働きがいのある会社」調査および認定・ランキングが活用できます。

「働きがいのある会社」調査は従業員のエンゲージメント(働きがい)の状況を測る60の設問で構成されており、「エンゲージメント」分野の結果指標として用いることができます。以下の点で、人的資本開示に向いています。

- 世界約150ヶ国で信頼される調査モデルからなるアンケート項目:自社独自のアンケート項目で実施するサーベイよりも、説得力が高まります。

- 日本の「働きがいのある会社」ランキング選出企業との数値比較が可能:エンゲージメントレベルが高い企業群と比べても自社の強みと言える点を客観的に強調することができます。

- 「働きがい認定企業」や「働きがいのある会社」ランキングに選出:調査結果が一定水準を超える場合に認定され、特別なロゴを使用できます。ロゴを統合報告書等に掲載している企業も多数あります。

ご興味のある方は、以下のページより詳細をご確認ください。

Great Place To Work(R) Institute Japan 明石 美瑛

2018年にGreat Place to Work(R) Institute Japanに参画し、マーケティング・広報を主に担当。「働きがいのある会社」に関する調査・研究や、認定・ランキングの普及に努める。